Inhalt

Auslandsimmobilien – Einkommensteuerliche Konsequenzen bei Investitionen in ausländische Immobilien (Schwerpunkt Privatimmobilien)

Dr. Schwarz & Partner möchte Sie über Möglichkeiten und steuerliche Konsequenzen bei Erwerb, Vermietung und Veräußerung von Immobilien im Ausland informieren.

I. Ausgangspunkt

Immobilien stellen trotz zuletzt steigender Zinsen gegenüber anderen Anlageformen wie beispielsweise dem Tagesgeld immer noch eine attraktive Geldanlage dar. So versprechen Immobilieninvestments nach wie vor hohe Renditen und gelten gleichzeitig als inflationssicher. Die Investitionsmöglichkeiten sind dabei in keinem Fall auf den deutschen Markt beschränkt. Nach den erheblichen Preissteigerungen der letzten Jahre bei deutschen Immobilien und dem – je nach Region – immer noch knappen Angebot lohnt sich ein Blick ins Ausland.

Dabei sind aber auch die steuerlichen Konsequenzen aus dem Zusammenspiel aus dem deutschen und dem jeweiligen ausländischen Steuersystem nicht zu vernachlässigen, wenn mit der Auslandsimmobilie Einkünfte erzielt werden, insbesondere Vermietungseinkünfte oder Veräußerungsgewinne.

Die nachfolgenden Ausführungen betreffen die deutsche steuerliche Sicht. Auf die konkreten Besteuerungsfolgen (Umfang und Höhe) im jeweiligen ausländischen Staat wird nicht eingegangen. Schwerpunktmäßig werden hier ausländische Immobilien betrachtet, die sich im Privatvermögen eines Steuerinländers befinden.

II. Doppelbesteuerungsabkommen

- Mit zahlreichen Staaten hat Deutschland sog. Doppelbesteuerungsabkommen abgeschlossen. Diese haben den Sinn und Zweck, eine doppelte Besteuerung – in Deutschland und im jeweiligen ausländischen Staat – zu vermeiden oder (weitestgehend) zu beseitigen. Ohne derartige Vereinbarungen würde der internationale Wirtschaftsverkehr erheblich beeinträchtigt werden. Sofern beide Staaten dieselben Einkünfte aufgrund ihrer nationalen steuerlichen Vorschriften besteuern wollen, legt das Doppelbesteuerungsabkommen also fest, welcher Staat auf sein Besteuerungsrecht zu verzichten hat. Kein Doppelbesteuerungsabkommen besteht derzeit u. a. mit Dubai, Katar oder Brasilien.

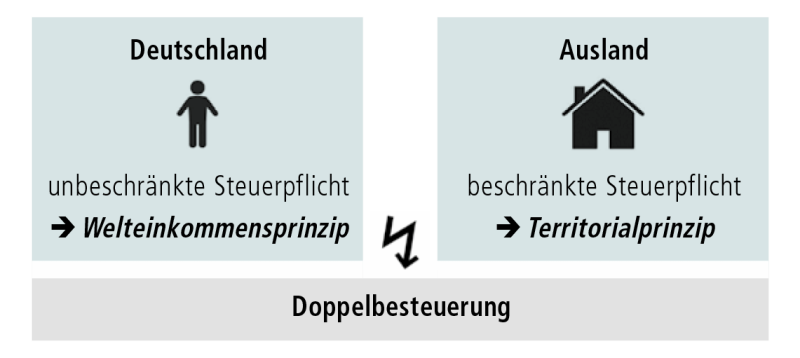

III. Steuerpflicht und Ansässigkeit

1. (Un-)beschränkte Steuerpflicht in Deutschland

Die nachfolgenden Darstellungen gehen von Personen aus, die in Deutschland einen Wohnsitz unterhalten oder einen sog. gewöhnlichen Aufenthalt begründen, sich also mehr als 6 Monate im Inland aufhalten. Solche Personen unterliegen der unbeschränkten Einkommensteuerpflicht (Steuerinländer), mit der Folge, dass sämtliche weltweiten Einkünfte der Besteuerung in Deutschland zu unterwerfen sind, unabhängig davon, in welchem Land diese erzielt worden sind (sog. Welteinkommensprinzip).

2. Ansässigkeit gem. Doppelbesteuerungsabkommen

Für die Anwendung des Doppelbesteuerungsabkommens muss zuerst entschieden werden, welcher der beiden Staaten der sog. Ansässigkeitsstaat ist. Das Doppelbesteuerungsabkommen regelt dann – je nach Ansässigkeit des Steuerpflichtigen – ob und wie eine Doppelbesteuerung vermieden werden kann.

Dabei kann es für abkommensrechtliche Zwecke stets nur einen Ansässigkeitsstaat geben. Sofern nur in einem der beteiligten Staaten ein Wohnsitz oder gewöhnlicher Aufenthalt vorliegt, ist die Entscheidung über den Ansässigkeitsstaat unproblematisch. Schwierig(er) ist dies, wenn z. B. in beiden Ländern ein Wohnsitz unterhalten wird (sog. Doppelwohnsitz). In diesem Fall muss festgelegt werden, wo sich der Mittelpunkt der Lebensinteressen befindet (engere persönliche und wirtschaftliche Beziehungen).

Nachfolgend werden die Steuerfolgen von Personen aufgezeigt, die ihren Lebensmittelpunkt in Deutschland haben und folglich (auch) für Zwecke des Doppelbesteuerungsabkommens in Deutschland ansässig sind.

IV. Einkünfte aus Vermietung und Verkauf der ausländischen Immobilien

1. Vorbemerkungen zur Immobilienveräußerung

Die Veräußerung von im Privatvermögen gehaltenen Immobilien unterliegt in Deutschland nur dann der Besteuerung, wenn der Verkauf innerhalb eines Zeitraums von 10 Jahren seit der Anschaffung erfolgt (sog. Spekulationsfrist). Wurde die Immobilie im Zuge einer Erbschaft oder Schenkung unentgeltlich erworben, ist auf den Anschaffungszeitpunkt des Erblassers bzw. Schenkers abzustellen. Nach Ablauf der Spekulationsfrist kann die Immobilie steuerfrei veräußert werden. Die nachfolgenden Ausführungen betreffen neben den laufenden Vermietungseinkünften, die unabhängig einer zeitlichen Frist stets steuerlich erfasst werden, also nur solche Einkünfte aus der Veräußerung der Immobilie(n), die innerhalb der 10-Jahres-Frist erzielt werden.

2. Doppelbesteuerung und deren Beseitigung oder Abmilderung

a) Ausgangslage: Grundsätzliche Doppelbesteuerung in beiden Staaten

In Deutschland dürfen die Einkünfte bei steuerrechtlicher Ansässigkeit in Deutschland (Wohnsitz, gewöhnlicher Aufenthalt) aufgrund des Welteinkommensprinzips auch dann besteuert werden, wenn die Immobilie im Ausland liegt. Gleichzeitig macht der betreffende ausländische Staat i. d. R. ebenfalls ein Besteuerungsrecht geltend und unterwirft die Einkünfte im Rahmen einer beschränkten Steuerpflicht ebenfalls der Einkommensteuer.

b) Anwendung des Doppelbesteuerungsabkommens

Die Doppelbesteuerungsabkommen erlauben in einem ersten Schritt grundsätzlich beiden Staaten die Besteuerung der Vermietungseinkünfte/Veräußerungsgewinne, d. h. sowohl dem Ansässigkeitsstaat des Immobilienbesitzers (hier: Deutschland) sowie dem Staat, in dem die Immobilie belegen ist. In einem zweiten Schritt wird aber i. d. R. vereinbart, dass Deutschland als Ansässigkeitsstaat die Einkünfte durch Anwendung der sog. Freistellungsmethode nicht besteuern darf. Im Ergebnis werden die Einkünfte nur im Ausland besteuert. Dies gilt beispielsweise für die Doppelbesteuerungsabkommen mit Frankreich, Belgien oder den Niederlanden.

In wenigen Fällen, z. B. in den Doppelbesteuerungsabkommen mit Spanien oder der Schweiz, ist stattdessen die Anrechnungsmethode vorgeschrieben. In diesem Fall dürfen beide Staaten die Einkünfte besteuern, Deutschland als Ansässigkeitsstaat muss die im Ausland gezahlte Steuer jedoch auf die deutsche Steuer anrechnen.

Beispiel: Die Vermietungseinkünfte betragen 40.000 Euro pro Jahr. In Deutschland fallen hierfür annahmehalber Steuern i. H. v. 16.000 Euro (40 %) an, im Ausland (a) 12.000 Euro bzw. (b) 18.000 Euro.

Freistellungsmethode

Deutschland stellt die Einkünfte von der Besteuerung frei. Die deutschen Steuern von 16.000 Euro werden folglich nicht erhoben. Es bleibt bei der ausländischen Steuer i. H. v. 12.000 Euro/18.000 Euro (= Gesamtsteuerlast).

Beachte: Sofern es sich um einen Staat außerhalb der EU handelt (= Drittstaat), bleiben die Einkünfte in Deutschland zwar weiterhin steuerfrei, können aber den Steuersatz auf etwaige andere, der deutschen Besteuerung unterliegende Einkünfte erhöhen (z. B. deutsche Vermietungseinkünfte, Einkünfte aus in Deutschland ausgeübter selbstständiger/nicht-selbstständiger Tätigkeit etc., sog. Progressionsvorbehalt).

Anrechnungsmethode

Deutschland rechnet die ausländische Steuer i. H. v. 12.000 Euro im Fall (a) auf die deutsche Steuer an und erhebt damit noch einen (Rest-) Betrag 4.000 Euro. Die Gesamtsteuerlast beträgt 16.000 Euro (ausländische Steuer 12.000 Euro + deutsche Steuer 4.000 Euro).

Im Fall (b) übersteigt die ausländische Steuer die in Deutschland auf die jeweiligen Vermietungseinkünfte entfallende Steuer (18.000 Euro > 16.000 Euro). In diesem Fall ist die Anrechnung auf den deutschen Steuerbetrag (16.000 Euro) begrenzt. Es kommt nicht zu einer „Steuererstattung“ i. H. v. 2.000 Euro. Die Gesamtsteuerlast beträgt 18.000 Euro (ausländische Steuer 18.000 Euro + deutsche Steuer 0 Euro).

c) Entlastungsmaßnahmen ohne Doppelbesteuerungsabkommen

Auch wenn mit dem betreffenden Staat kein Doppelbesteuerungsabkommen abgeschlossen ist, beinhaltet das deutsche Steuergesetz Möglichkeiten zur Vermeidung oder zumindest Abmilderung der Doppelbesteuerung. Primär ist dabei die Anrechnung der ausländischen Steuer vorgesehen (s. o.), wenn bestimmte Voraussetzungen erfüllt sind.

Sofern die Voraussetzungen für die Anrechnung nicht erfüllt werden, kommt (nachrangig) die sog. Abzugsmethode in Betracht. Hierbei kann die ausländische Steuer lediglich wie Werbungskosten von der Bemessungsgrundlage abgezogen werden, sodass eine vollständige Vermeidung der Doppelbesteuerung i. d. R. nicht erreicht wird.

Fortsetzung Beispiel:

Abzugsmethode

Die ausländische Steuer i. H. v. 12.000 Euro/18.000 Euro wird von den Vermietungseinkünften abgezogen, sodass sich der zu versteuernde Betrag entsprechend reduziert: 40.000 Euro abzgl. 12.000 Euro/18.000 Euro = 28.000 Euro/22.000 Euro. Dieser Betrag ist dann dem jeweiligen deutschen Steuersatz zu unterwerfen (hier 40 %).

Fall (a): 28.000 Euro x 40 % = 11.200 Euro,

Fall (b): 22.000 Euro x 40 % = 8.800 Euro.

Die Gesamtsteuerlast beträgt (a) 23.200 Euro (ausländische Steuer 12.000 Euro + deutsche Steuer 11.200 Euro) bzw. (b) 26.800 Euro (ausländische Steuer 18.000 Euro + deutsche Steuer 8.800 Euro).

Die Abzugsmethode erweist sich gegenüber der Anrechnung jedoch in dem (seltenen) Fall als vorteilhaft, wenn die Vermietungseinkünfte gem. der deutschen Einkünfteermittlung negativ sind, also Verluste erzielt werden, während im Ausland (dennoch) Steuern erhoben werden.

In Bezug auf negative Einkünfte aus der Vermietung (gilt nicht für die Veräußerung!) der ausländischen Immobilie(n) ist im Übrigen zu berücksichtigen, dass diese – sofern die Immobilie außerhalb eines EU / EWR-Staates liegt – nur sehr eingeschränkt mit positiven Einkünften (Gewinnen) verrechnet werden können. Ein Ausgleich mit anderweitigen in Deutschland erzielten positiven Einkünften lässt der Gesetzgeber nicht zu.

In untenstehender Tabelle werden die einzelnen Methoden nochmals vergleichend gegenübergestellt:

| Freistellung | Anrechnung | Abzug | |

|---|---|---|---|

| Funktionsweise | Deutschland nimmt die ausländischen Einkünfte von der Besteuerung aus; ggf. Erhöhung des auf übrige deutsche Einkünfte anzuwendenden Steuersatzes | Deutschland rechnet die ausländische Steuer auf die deutsche Steuer an; max. aber der i. H. des auf die Vermietungseinkünfte entfallenden deutschen Steuerbetrags | Die ausländische Steuer wird von der deutschen Bemessungsgrundlage abgezogen und mindert so den zu versteuernden Betrag |

| Beispiel | Vermietungseinkünfte 40.000 €, deutsche Steuer 16.000 € ( 40 %), ausländische Steuer (a) 12.000 € bzw. (b) 18.000 € |

||

|

Die deutsche Steuer (16.000 €) wird nicht erhoben | Deutschland rechnet die ausländische Steuer im Umfang von (a) 12.000 € bzw. (b) 16.000 € auf die deutsche Steuer an |

Die ausländische Steuer wird von den Einkünften abgezogen, sodass sich der (hier mit 40 %) zu versteuernde Betrag entsprechend reduziert |

|

(a) 12.000 € (b) 18.000 € |

(a) 16.000 € (b) 18.000 € |

(a) 23.200 € (b) 26.800 € |

3. Weitere steuerliche Aspekte

Je nach Sachverhalt sind weitere steuerliche Aspekte zu berücksichtigen, die hier nur exemplarisch angesprochen werden sollen.

- Für im Betriebsvermögen gehaltenen Grundbesitz gelten grundsätzlich ähnliche Steuerfolgen. Je nach Belegenheitsstaat der Immobilie können sich aber gegenüber den für Privatimmobilien geltenden Vorschriften andere steuerliche Konsequenzen ergeben, z. B. dass das einschlägige Doppelbesteuerungsabkommen anstelle der Freistellungsmethode die Anrechnungsmethode anordnet.

- Besondere steuerliche Auswirkungen können sich auch ergeben, wenn die ausländische Immobilie über eine (ausländische oder inländische) Kapitalgesellschaft gehalten wird. Häufig ist dies z. B. bei Immobilienerwerben in Spanien der Fall (insbesondere bei Ferienimmobilien). Nutzt der Steuerinländer die Immobilie seiner Kapitalgesellschaft unentgeltlich oder verbilligt selbst, sind ihm bzw. der Kapitalgesellschaft „fiktive“ Einkünfte als sog. verdeckte Gewinnausschüttung zuzurechnen, die dann grundsätzlich der deutschen Besteuerung unterliegen. Dies wird nicht selten übersehen und bei den deutschen Finanzbehörden entsprechend nicht angemeldet.

- Ferner können sich in Bezug auf ausländische Immobilien auch schenkungsteuerliche und erbschaftsteuerliche Folgen in Deutschland ergeben. Ähnlich wie das Welteinkommensprinzip für die Einkommensteuer gilt auch für die Erbschaft- und Schenkungsteuer ein „Weltvermögensprinzip“. Personen mit Wohnsitz oder gewöhnlichem Aufenthalt im Inland sind unbeschränkt schenkung-/erbschaftsteuerpflichtig, so dass auch der unentgeltliche Erwerb ausländischer Immobilien in Deutschland besteuert werden kann. Hierbei ist es ausreichend, dass einer der Beteiligten – also Erblasser/Schenker oder Erbe/Beschenkter – unbeschränkt schenkung-/erbschaftsteuerpflichtig ist. Zu Vermeidung einer doppelten Erbschaft- und Schenkungsteuer greifen mit wenigen Staaten auch Doppelbesteuerungsabkommen ( z. B. Dänemark, Frankreich oder Griechenland ). Ohne solche Abkommen erfolgt grundsätzlich eine Anrechnung der ausländischen Schenkung-/Erbschaftsteuer in Deutschland.

- Sofern die Immobilie im Ausland selbst bewohnt wird, kann ferner eine unbeschränkte Steuerpflicht im betreffenden ausländischen Staat die Folge sein, so dass – vorbehaltlich nationaler oder abkommensrechtlicher Regelungen zur Vermeidung einer Doppelbesteuerung – u. a. alle weltweiten Einkünfte auch im Ausland der Steuer unterworfen werden.

4. Fazit

Die steuerlichen Auswirkungen eines privaten Immobilienerwerbs im Ausland sollten bereits im Vorfeld der Investition in die Erwägungen mit einbezogen und sorgfältig geprüft werden. In Abhängigkeit davon, in welchem Land die Immobilie belegen ist, können sich unterschiedliche Steuerfolgen in Deutschland ergeben. Idealerweise kann eine Doppelbesteuerung vermieden oder zumindest abgemildert werden.

Sprechen Sie uns an!

Wir beraten Sie in diesem Zusammenhang gerne.

{kind=link}

{kind=link}